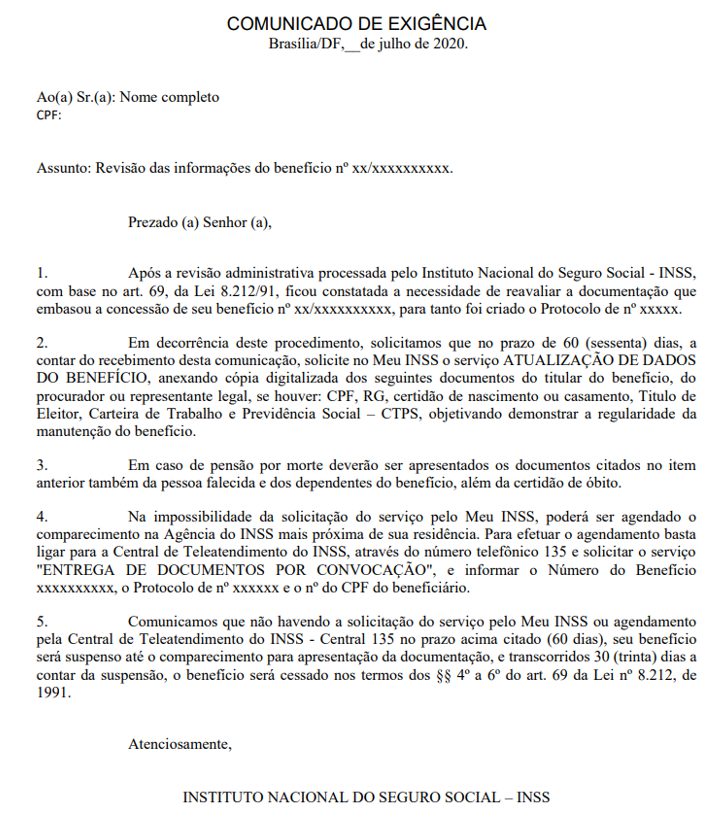

Não vem sendo fácil passar por perícia no INSS, não é mesmo? Em algumas cidades o problema é conseguir data de perícia, em outras o problema foi a greve e mesmo depois de fazer a perícia, os segurados ainda tem dificuldades em saber a resposta do seu pedido.

E depois de passar por toda esta demora, o resultado da perícia vem negativo, indeferindo o seu pedido de auxílio-doença. O que fazer?

Benefício negado por falta de carência ou falta da qualidade de segurado

Caso seu pedido de auxílio-doença tenha sido negado por um destes dois motivos – falta de carência ou da qualidade de segurado – é possível que a solução seja um recurso administrativo ou até mesmo renovar seu pedido de auxílio-doença.

Quando a reprovação na perícia é por uma destas razões, costumamos aconselhar o segurado a realizar um novo pedido de auxílio-doença e, ao mesmo tempo, apresentar um recurso para junta de recursos.

O novo pedido é para tentar assegurar o benefício mais brevemente e o recurso é com o intuito de garantir o recebimento de todos os valores desde o primeiro pedido.

Benefício negado por “parecer contrário da perícia médica”

A maioria dos pedidos de auxílio-doença negados são por conta de “parecer contrário da perícia médica”. Em outras palavras, o médico perito do INSS não considerou que o segurado estava sem condições de trabalho.

Neste tipo de negativa, o recurso administrativo não costuma ser a melhor opção. Quando o benefício é negado pelo parecer contrário da perícia médica, normalmente a melhor solução é fazer o pedido judicial.

Isso, claro, se o segurado discordar do entendimento do INSS e possuir documentos médicos capazes de comprovar suas alegações.

Valem atestados, receitas e exames médicos.

Regra geral, você pode fazer este processo sem necessariamente contratar um advogado. Este tipo de ação corre no Juizado Especial Federal, onde o acompanhamento de advogado é opcional.

Contudo, com ou sem advogado, é importante avaliar toda a sua situação previdenciária antes de ajuizar este processo. Também é importante checar a documentação médica que possui e escolher corretamente os documentos que acompanharão seu pedido.

Na dúvida, consulte seu advogado de confiança.

Equipe Quirino e Paixão Advogados